2022年,个人养老金制度正式落地,关于养老话题的讨论热度持续攀升。

调查发现,中青年一代对如如何建立科学的养老规划,如何开启合理的养老投资较迷茫。

数据来源:中信证券、中国人民大学《2022中国中青年养老成熟度调查》

到底年轻的时候应该更保守还是更激进?

不同年龄段如何动态地调整资产配置?

针对这一现状,我们不妨借鉴发达国家较成熟的养老投资思路。

生命周期投资法

在往期养老环游记《“草帽图”的养老智慧,应该了解下!》中,我们聊到了人生“草帽图”的两条曲线:收入曲线和支出曲线。

其中收入曲线指的是一般人的收入会随着工作经验和年龄增加逐步上涨,达到顶峰后开始下降直到退休。

很显然,人生收入曲线具有抛物线特征。

对于人生收入曲线的特征,耶鲁大学的两位教授伊恩·艾尔斯和巴里·纳莱巴夫进一步研究发现,从整个生命周期来看,人生资产的总盘子其实可以看作是手里的现有资产再加上未来收入的现值之和。

而这一点,正是大多数年轻人容易忽视的。

数据来源:中信证券、中国人民大学《2022中国中青年养老成熟度调查》

可以看出,26岁到35岁的年轻群体在保本安全性方面具有更明显的偏好。

正是因为大部分年轻人潜意识里不会将未来收入算在人生资产的总盘子中,所以在养老规划时可能会被眼前状况所困,而未能采取更加积极的方式来理财。

为什么理清人生收入的特征,对于规划养老投资具有重要意义?

•风险资产配置在不同年龄会有不同的权重特征。

一般来说,年轻时候的收入占人生资产总盘子比例小,即使配置较高的风险资产,实际上投入占总资产比例并不高,对波动的承受能力较高。反之,年老时候对波动的承受能力较低。

•拉长时间可以平滑风险资产的波动。

如《漫步华尔街》对1950年到2013年不同时间段内普通股的投资收益统计,可以看到,持有权益资产的时间越长,遭受损失的可能性也越小,同时收益率范围逐渐收敛。

数据来自:《漫步华尔街》

在人生收入曲线的各个阶段,养老投资也贯穿其中。采取什么样的投资方式,如何规划资产,很大程度上取决于生命所处的位置和客观的需求。

匹配生命周期的

养老目标基金

生命周期投资法逐渐成为世界上普遍采用的养老投资方式,我们所熟知的养老目标基金便是基于此而诞生。

养老目标基金还可进一步细分为“目标日期基金”和“目标风险基金”,它们的共同特点是通过提供一种多元化的专业投资组合,来满足投资者在生命中不同阶段的需求,实现投资者的目标。

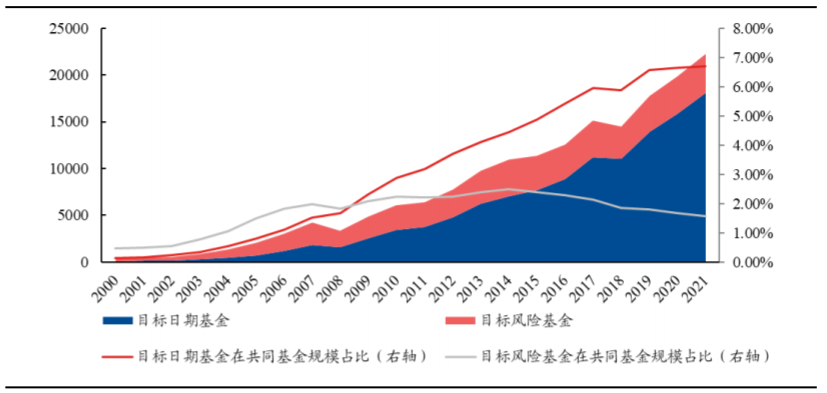

美国养老目标基金规模及占比

数据来源:ICI,兴业证券,截至2021/12/31

养老目标基金受到了众多养老金的青睐。

以美国为例,截至2021年底,美国共同基金中养老目标基金已经达到了2.23万亿美元,其中养老目标日期基金规模达1.8万亿美元,目标风险基金达0.4万亿元,为各类DC计划和IRA账户所广泛采用。

Y份额打开

养老投资“新纪元”

随着个人养老金制度正式落地,投资者可以通过个人养老金账户购买个人养老产品了。

11月18日,证监会发布了《个人养老金基金名录》,其中公布了129只个人养老金基金,包括79只养老目标风险FOF和50只养老目标日期FOF。

同时,养老目标基金也相继增设了Y类份额,投资者通过个人养老金资金账户购买Y类份额可享有基金费率打折、税收优惠等双重“惠利”,可以说是打开了养老投资的“新纪元”。

目前,小安家旗下共有6只养老目标基金增设个人养老金Y类份额,让养老投资简单便捷,不再迷茫。

种一棵树最好的时间是十年前,其次是现在,养老规划也是如此。

风险提示:基金有风险,投资需谨慎。华安民享稳健养老Y、华安养老2030三年Y、华安养老2040三年Y、华安稳健养老一年Y、华安平衡养老三年Y以及华安优享稳健养老Y中“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。Y类基金份额指针对个人养老金投资基金业务单独设立的一类基金份额,Y类基金份额的申购赎回安排、资金账户管理等事项应当遵守国家关于个人养老金账户管理的规定。

基金管理人提醒投资者关注投资于Y类份额的特有风险,包括基金在运作过程中可能被移出个人养老金可投基金名录导致投资者无法继续申购的风险等;无法获得收益甚至损失本金的风险;采用目标风险策略投资的特有风险;投资于其他基金、可能较大比例投资于基金管理人旗下基金所面临的风险等特有风险;在运作过程中可能被移出个人养老金可投基金名录,若被移除名录,本基金Y类基金份额将被暂停申购,导致投资者将无法继续申购Y类基金份额的风险。在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。以上市场观点仅供参考,请理性判断市场,谨慎做出投资决策。

分享至:

![]()

![]()