导读:一直以来,传统的基金经理访谈专注于挖掘投资业绩“背后的根源”。大部分基民买产品,看的是“历史收益率”指标,但真正重要的是“到手的实际收益率指标”。只有了解基金经理投资体系的根源,才能更好把握未来拿到手的实际收益率。未来,是投资中最关键的一个词。无论是买股票还是买基金,都是在追求未来的收益。

那么影响一个基金经理超额收益能力的有两个关键因素:1)自身的投资体系和框架;2)基金公司平台提供的投研支持、文化、团队协作等。

为了更好理解基金公司平台的力量,我们举办了“走进基金公司”系列活动,第一站选择了华安基金。

华安基金毫无疑问上海管理规模较大、比较有代表性的基金公司之一。根据基煜基金的数据统计,截至2021年三季末,华安基金总资产管理规模6039亿元,其中公募资产管理规模5532亿元,公募业务总体规模排名行业第14名。截至2021年三季末,公司管理各类资产6039亿元。其中公募产品174只,合计规模达5532亿元,其中非货币公募产品规模3320亿元,股票+混合1592亿元。

数据来源:基煜研究;数据截止日:2021年9月30日

其次,也是更重要的原因是,华安基金无论是短期、中期、还是长期业绩都十分令人瞩目。华安基金每年也都能诞生一些新的优秀基金经理,老中青三代基金经理形成了很强的投资梯队。相信许多人,也非常关注华安基金是如何构建出如此强大的投研体系。

华安基金公司主动管理基金指数相对收益明显,近五年相对沪深300指数获得118.46%的超额收益,相对偏股混合型基金指数获得53.27%的超额收益。可见,基金公司不仅仅跑赢宽基指数,也持续跑赢公募基金平均水平。另外,从基金公司主动管理基金指数来看,华安基金近5年滚动排名(年度)大部分时间都在前50%,整体表现靠前。

数据来源:基煜研究;根据年报、半年报披露数据,将基金公司管理的权益资产占基金净值比大于等于60%的基金纳入主动管理型基金池(剔除指数和指数增强),对基金池半年度调仓。对主动管理型基金池中的基金计算日度收益率的算术平均值,以1000为基点,形成基金公司主动管理型基金指数。将该指数日度收益率累计计算,得到基金公司管理的权益基金的累计收益率。风险提示:以上数据及信息仅供参考,产品过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资者应自主做出投资决策并自行承担投资风险。

数据来源:基煜研究;数据起始日:2017/11/30- 2021/11/26,排名范围为权益资产规模前80的基金公司风险提示:以上数据及信息仅供参考,产品过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资者应自主做出投资决策并自行承担投资风险。

在进入正文之前,我们先简单总结华安基金主动权益团队的特点:

1. 基金经理聚焦获取阿尔法,也就是其擅长的领域和风格,不做贝塔的风格漂移。

2. 考核模式为阿尔法导向,每一个基金经理都有相匹配的考核要求,不用简单粗暴的全市场考核体系要求所有基金经理。

3. 研究团队的考核投资导向,不是简单落实在“纸面”,而是要落实在真正的收益。

4. 较长的研究到投资晋升机制,做好了准备才开始管钱。

5. 强大的内部分享文化,将多元化的超额收益输出给每一个基金经理。

以Alpha为导向的主动权益团队

我们都知道投资收益主要来自两个部分:一个是市场基准的Beta,另一个是超越基准的Alpha。对于基民来说,其获得的收益是Beta+Alpha的结合;对于基金经理来说,其投资能力的体现就在于Alpha的大小。以巴菲特为例,在他超过56年的投资生涯中,获得了接近于20%的年化收益率,其中差不多10%是标普500的Beta,另外10%是巴菲特战胜基准的超额收益。

在衡量一个基金经理能力的时候,就要把Beta和Alpha进行剥离,Alpha是昂贵的,而Beta可以通过一些廉价的指数基金产品获取。在实际操作的过程中,由于中国资产管理的产品多样性,许多公司很难真正把Beta和Alpha进行剥离,最终导致基金经理的Beta收益来源,包装成了Alpha的超额收益能力。

举个例子来说,如果今年有一个产品获得了20%的收益率,那么如何衡量这个基金经理的投资能力呢?假设这是一个全市场配置的产品,那么这个基金经理确实取得了不错的超额收益。然而,如果这是一个新能源主题的产品,那么基金经理的超额收益是负的。但是,一些基金公司会把Beta包装成基金经理的超额收益能力,最终的结果可能会导致持有人并不真正清楚自己买的是什么,伤害了他们的长期利益。

这一次的“走进华安基金”线下活动,通过和华安基金多位投研团队的基金经理沟通,给我留下最强烈的感受就是:这是一家让基金经理专注在超额收益Alpha能力的资产管理公司,华安基金遵循了主动权益的核心价值,所有主动权益基金经理只专注于构建自己的Alpha能力。

具体来看,华安基金从底层的投资团队构建和考核上,有几个鲜明的特点:

第一个特点:每一个基金经理的考核,都有和产品匹配的基准,基金经理的投资目标并不是全市场比相对收益排名,而是专注于和自己产品、投资风格、能力圈等匹配的基准之上,去获取超额收益和比较好的同类排名。

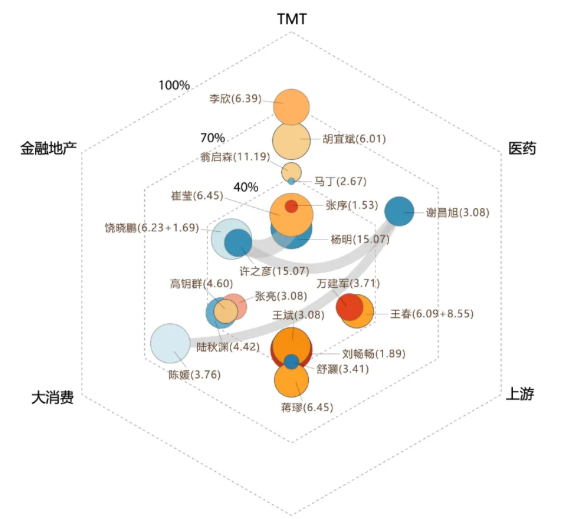

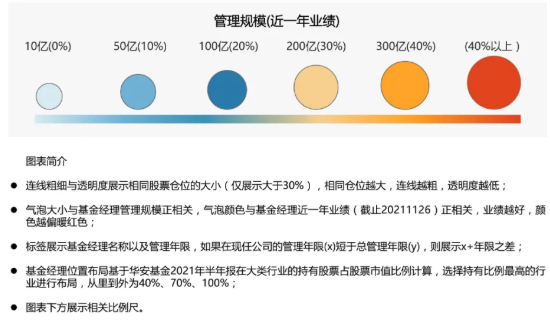

举个例子,专注在消费赛道的陈媛,其产品的考核就专注在大消费领域。那么即便今年整体消费的Beta表现不好,但陈媛长期在消费赛道的超额收益和相对排名都是很靠前的。同样,管理医疗主题的谢昌旭,也是同样在医药赛道进行超额收益和相对排名的考核,而不是去和全市场基金的产品比较。

华安基金在考核制度的设立上,保证了基金经理能够专注在其擅长的领域。考核制度如何设立,也反映了华安基金在主动权益上的价值观和对基金经理的保护。我们知道,由于中国基民整体不够成熟,大家都会去追踪短期收益最好的产品。作为华安基金来说,要确保基金经理专注在其擅长领域做投资,就需要放弃一部分短期的收益,甚至承担一部分短期的压力。在行业Beta不利的时候,给基金经理足够的时间和信任。这一点我们在华安基金科技风格的“TF Boys组合”能看到,2016到2017年整个科技赛道的Beta表现很差,但华安基金投资团队给予几位TMT风格基金经理足够的包容和时间,也为他们在过去几年取得优异成绩打下基础。

第二个特点:投资团队的收益来源多元化,内部百花齐放的投资风格。华安基金将内部基金经理分为四个大组:价值、均值、成长、稳定,基本上容纳了市场上最主要的几种投资风格。在华安基金内部,从来不会只有一种投资风格,也从来不会每个人的持仓都很类似。基金经理的出身、经历、性格都不同,每个人都用一种“自洽”的投资风格做投资。

数据来源:华安基金

数据来源:基煜研究

在此次走进华安基金的活动中,联席总监万建军讲了一句大白话“大家觉得华安基金过去几年投资业绩不错,可能是因为不少2019和2020做得比较好的基金,今年的业绩比较一般。”我想,这句话背后可能对应了许多基金公司在2019和2020年的投资业绩,主要来自“核心资产”风格和几个行业的表现。华安基金今年突出的业绩,更是一种收益多元化的表现。

我们以此次活动中分享的基金经理蒋璆为例,其管理时间最长的华安动态灵活配置,过去1年、3年、5年的相对排名都在前4%分位。根据基煜基金的数据统计,蒋璆产品的持仓和其他华安基金经理的重合度很低。从这点也能看到,华安基金每一个基金经理,都有自己相对独特的超额收益来源。并不会因为某个板块甚至个股的表现,对华安基金整体业绩产生很大影响。

我们研究基金产品的时候,也经常发现有些基金公司产品持仓的重合度很高。有时候,这也不是一种刻意的行为,而是基金经理可能都是内部体系培养出来的,大家都接受了同一种的投资体系培训,做个股选择的时候会比较类似。甚至一些规模较大的基金公司,也有这种现象。整个基金公司投资风格过于相似,会导致一个很直观的结果:产品之间差异度小,大家表现要么一起好、要么一起差。

这也是为什么,我们特别重视超额收益来源的多元化。多元化的超额收益,才能让一家资产管理公司的业绩持续性更强,不依赖几个行业或几个风格的表现。显然,华安基金在不同年份和市场风格下,都有表现优异的基金产品,体现了内部超额收益的多样化。

全市场覆盖+投研一体的研究支持

如果把基金经理比作在一线打仗的士兵,那么研究部的支持就是提供士兵的武器和子弹。士兵能不能打胜仗,即便有一部分原因来自个人的英勇发挥,但也离不开精良的武器和充足的子弹。毫无疑问,华安基金长期业绩优异的背后,和强大的研究平台支持是分不开的。我们发现,华安基金的研究平台也有两个特点:

首先,是研究平台的全覆盖。许多人可能认为,稍微大一些的基金公司都是全覆盖模式。事实上,并非如此,许多基金公司会战略性放弃一些行业。这些行业通常过去几年一直没有机会,或者不符合这个基金公司整体的投研框架。比如说,有些基金公司追求在长期产生现金流的好赛道做投资,可能对于一些现金流比较差的赛道就放弃覆盖。

在华安基金的研究平台上,是真正做到了每一个行业都进行了覆盖。我们以今年表现不错的周期行业为例,这个行业商业模式并不好,过去很多年也没什么机会,里面也并没有诞生什么伟大的公司,导致许多基金公司放弃覆盖这个行业。即便有覆盖,通常也是用1个研究员去覆盖大周期中的七八个行业。华安基金,有一个实打实的周期组,组内有5到6名研究员,平均一个人覆盖一个周期行业。在这样的覆盖度下,研究员才能对产业变化做比较精细的跟踪,当今年周期行业出现机会后,也能帮助基金经理进行前瞻性的机会把握。

其次,是华安基金的投研平台一体化。这个特点,又体现在两个相对独特的制度上:

1)基金经理担任行业组长的模式。在华安基金,每一个大的行业组长,都是由基金经理担任的。比如说今年最火的黑马型基金经理之一刘畅畅,就是华安周期组的组长。刘畅畅本人也是看偏周期的钢铁和机械行业出身。在2017年的周期牛市中,刘畅畅作为大周期研究员就给公司推荐了许多牛股,从而也晋升成为基金经理,这个事情的侧面也验证了华安投研团队对所有行业的重视度(许多公司在2017年都不怎么覆盖周期行业了)。

2)研究员的考核是投资导向。分管华安基金研究部的联席总监万建军告诉我们“华安基金研究员要拿到好的考评,必须满足三个条件:1)发现牛股;2说服基金经理买入;3)一旦公司基本面出现问题,还要说服基金经理卖出。研究员不仅要管杀,还要管埋。”

我们知道,大部分基金公司内部都有研究和投资的Alpha损耗问题。有时候研究部认为自己推荐的个股没有被投资部采纳,而投资部认为研究部并没有提供有实战性的建议。回到问题的根本,通常是研究团队的考核并没有从投资出发,许多基金公司依然沿用比较传统的模拟组合考核方式。万建军告诉我们,华安基金对研究员的考核是完全以投资业绩为导向的,如果投资部的业绩不好,那么研究部如果考核评分很高,就是不客观的体现。

所以我们看到,华安基金的研究考核完全和投资挂钩。研究员发现牛股只是第一步,还要说服基金经理买入,并且在基本面出现变化的时候,让基金经理兑现。在这个过程中,研究员对行业和公司的超额认知,转化成了基金经理实实在在的收益。

十年磨一剑的研究到投资锤炼

关于华安基金,我们还观察到一个有趣的现象:许多华安的明星基金经理,都是自己内部培养起来的,而且许多新人一上来做投资,就业绩特别好。我们通常会认为,一个新人基金经理,可能要经历一段时间的学习,才能把投资体系构建起来。

探究背后的原因,是因为华安基金有着很严格的研究员到基金经理晋升机制,他们绝大多数研究员要做了很长时间后,才能成为一名基金经理。比如说陈媛,在做了10年左右的消费品研究员之后,才成长为一名基金经理。在此期间,她不仅看懂了白酒,还把各种消费的子行业都看了一遍。反映到陈媛的投资上,她既能把握传统消费品的投资机会,还能抓在许多新消费的投资机会。再比如说今年的“网红基金经理”刘畅畅,她也是做了10年左右的研究员之后,才逐渐成为一名基金经理的。刘畅畅做研究的时候,把周期和制造中的各个行业基本上也都看过,后期还研究过消费品。

关于这个问题,我们在此次活动中和基金经理张亮做了探讨。虽然张亮在华安基金担任研究员的时间没有10年那么长,他在此之前是长江证券的卖方分析师,从卖方到华安基金的研究员,再到一名基金经理,他经历了华安基金内部培养机制的完整流程。

张亮告诉我们,最初到华安基金感觉非常不适应,每天早上的晨会研究员必须到现场点评,而不是卖方时代通过电话接入就行。研究员的晨会点评,必须要做成PPT的形式,不是简单写几句话。从这些细节就能看到,华安基金对内部研究员管理的严格程度,比新财富的卖方团队还要高。那些在华安内部做了很多年的研究员,在做投资之前已经经历了严格的锻炼。

张亮还提到了华安基金的分享文化,对于一个新人基金经理带来了很大帮助。在投资的过程中,基金经理都会分享自己遇到的困难和挫折,基金经理也会第一时间分享自己的研究成果,不会藏着掖着。

强大的内部分享文化

许多基金经理看公司的时候,都越来越看重“人”这个要素。确实在今天的经济发展模式中,人已经成为了重要的生产要素,特别是在基金公司行业,人的重要性更高。华安基金有着多元化的投资方法、基金经理擅长的领域也不同、甚至基金经理的年龄层次也很分散,但华安投研团队的文化却是统一的。

分享文化的核心是,每个人既有索取,也要输出。如果只是几个人输出,其他人都在索取,那么这个分享平台一定会坍塌。通过此次活动,我们发现每一个基金经理都受益于其他基金经理的内部分享,也愿意把自己擅长领域的认知分享出来。由于华安基金在每一个行业领域,都有比较顶尖的基金经理,通过内部分享,就形成了一种良性循环,推动公司整体的业绩提升。

每一个我们此前访谈过的华安基金经理,也都不断强调内部文化的融洽。华安大部分基金经理都是内部体系培养起来的,即便是几个外部招聘进入的基金经理(比如说联席总监万建军),也都能迅速融入公司的投研文化中。而在3年前,我们和首席投资官翁启森的访谈中,翁总也特别强调了华安的分享文化。

一个企业的文化,不仅能从管理团队中感受到,在和公司内部各个条线的人交流,也能有直观感受。多元、包容、专注、分享、就是我们在和华安基金交流的过程中,最直接的感受。

分享至:

![]()

![]()