引言:“技术创新将开启一个生产率提升和物价下降的新时代”——凯西·伍德(方舟投资创始人)。

2025年初,国内首个实现千亿参数大模型全域优化的AI基础设施平台DeepSeek引起了世界的关注。DeepSeek凭借其技术创新和开源策略,推动了我国AI领域的发展,并衍生出诸多投资机会。

首当其冲的就是芯片和信息技术行业。芯片不仅是支撑这些技术创新的核心组件,更是全球科技竞争的战略高地。当前,全球芯片供应链面临着前所未有的挑战与机遇,尤其是在地缘政治和技术壁垒的背景下,芯片自主研发成为各国科技战略的重中之重。

而在信息行业,尤其是在人工智能的催化下,信息处理能力的提升将推动全行业进入一个全新的增长周期,智能化应用、边缘计算和云计算的融合应用将成为新的发展热点。

投资者可以直接关注芯片、信息行业重点标的,也可关注科创芯片ETF(588290,联接基金A/C:017559/017560)和科创信息ETF(588260,联接基金A/C:021474/021475),一键把握芯片、信息行业成长机会。

投资者也可重点关注科创50ETF(588280,联接基金A/C:020714/020715),科创50指数覆盖科创重点领域、关键环节的龙头公司。

科创芯片和科创信息指数的“同”与“异”

作为科创板代表性行业指数,科创芯片指数(000685)和科创信息指数(000682)反映了各自行业的发展情况。这两个指数均与半导体和人工智能息息相关,它们在行业权重和权重公司构成上展现出了“一致性”和“独特性”。

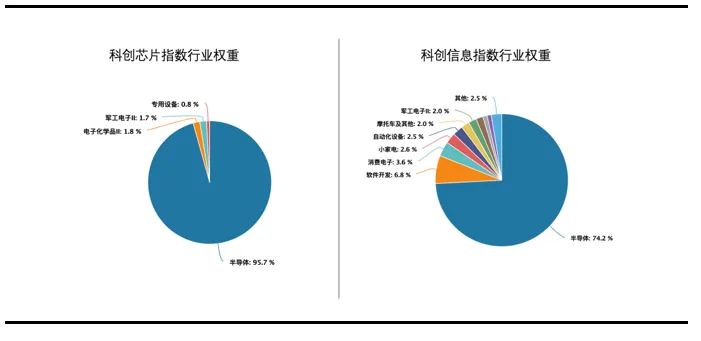

从行业权重来看,按照申万二级行业分类,科创芯片指数中半导体行业占比高达95.7%,而科创信息指数中半导体行业占比74.2%,也占据极大的份额。不同的是,科创信息指数中也有软件开发、消费电子、小家电行业占据不小的份额。

图1:科创芯片指数与科创信息指数行业权重对比

资料来源:Wind

从个股权重来看,科创芯片指数和科创信息指数的前五大权重股相同,均为中芯国际、寒武纪、海光信息、中微公司、澜起科技。而在权重排名第六至第十的公司中,两个指数呈现较大差异性:科创芯片指数聚焦半导体上游材料、设备公司,以及芯片设计公司,而科创信息指数则涵盖一些软、硬件公司。

图2:科创芯片指数与科创信息指数权重个股对比

资料来源:Wind

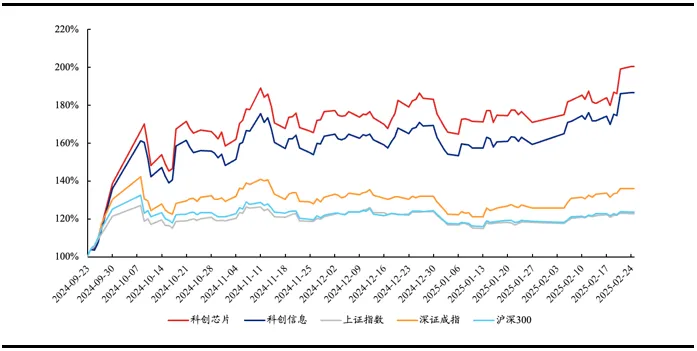

自2024年9月22日政策发布以来,科创芯片、科创信息指数的表现持续强劲,明显优于上证指数、深证成指和沪深300等传统指数。政策层面的支持,特别是在半导体和信息技术领域的加码,为相关企业提供了更多发展机遇。

同时,2025年初DeepSeek-R1模型的问世也推动了国内AI行业的发展,进一步提升了科创板块的投资热度。

图3:科创芯片、科创信息指数走势明显优于传统指数

资料来源:Wind

展望2025年,政策对科技行业的支持仍将继续,随着新技术的不断迭代和应用场景的扩展,科技题材依然是资本市场的投资主线之一,相关领域的龙头企业或将在政策助力下进一步受益。

为什么说科创50是科创板块的“基石”?

不同于科创芯片、科创信息指数,科创50作为科创板最具代表性指数,被投资者视为科创板块的投资“基石”。

从选股逻辑而言,科创50涵盖科创板过去一段时间日均总市值最大的50个公司,通过自由流通市值加权,个股权重上限为10%。科创50聚焦“市值”与“流动性”两个标准,是科创板块龙头白马的集中营。其他科创指数如科创100、科创200则把握中、小市值公司,专注于“高成长”属性。

从市值覆盖度的角度,尽管科创50涵盖的公司数量少,但市值覆盖度达到了47%。作为对比,科创100、科创200的市值覆盖度仅为25%与17%。

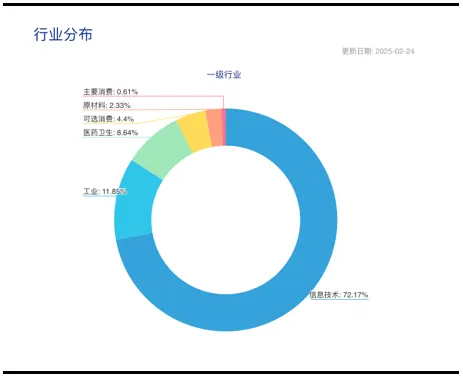

此外,科创50指数成份股行业分布体现出鲜明的硬科技特色。按中证一级行业来看,前三大行业分别为信息技术(72.17%)、工业(11.85%)和医药卫生行业(8.64%)。

图4:科创50的行业权重

资料来源:中证指数官网

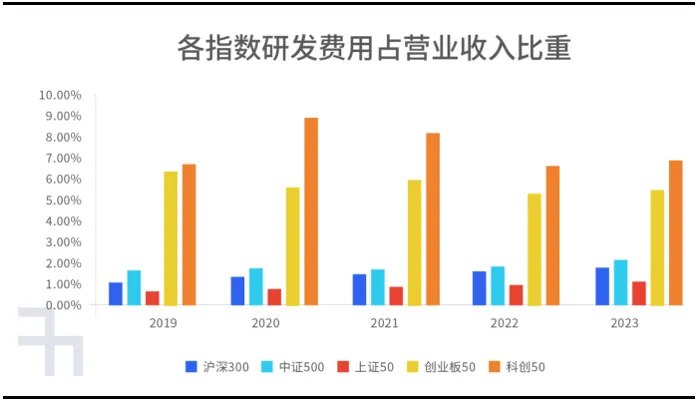

科创50指数代表着国内公司顶尖的创新能力。从研发投入看,科创50指数成分股的研发投入高。过去5年里,科创50成分股研发支出占营收的比重大概在6%~9%,每年都高出其它4只主流宽基指数。对科技企业来说,创新的关键在研发,肯“花钱”的企业往往成长性更值得期待。

图5:各指数研发费用占营业收入比重

资料来源:Wind

2025年硬科技投资究竟路在何方?

2025年,硬科技投资将迎来前所未有的机遇与挑战。随着AI技术的快速迭代和全球科技竞争的加剧,三大核心赛道将成为资本布局的重点方向。

1、AI推动半导体国产替代进程加速

AI驱动的下一代半导体产业将迎来爆发式增长。AI计算分为训练和推理两种。在AI大模型的下半场,算力需求的重心正在逐步从训练转向推理。OpenAI联合创始人兼前首席科学家Ilya Sutskever曾表示“AI预训练时代将终结”,DeepSeek的到来,加快了一过程的临近。

相较于训练卡,推理卡地位的提升有利于推动国产半导体厂商国产替代进程。训练卡通常采用先进工艺加工,而推理卡可以在12-14nm工艺平台上实现生产。国内设备厂商、晶圆制造厂商等将收益。

图6:中微公司30亿资金投入薄膜设备建设研发新基地

资料来源:成都市人民政府官网

2、智能驾驶领域国产厂商继续加码

智能驾驶领域也存在较大增长机会。就在2月25日,特斯拉宣布为中国用户带来了“城市道路Autopilot自动辅助驾驶”,实现“完全自动驾驶能力(FSD)”,定价为64000元。

特斯拉FSD入华打响了2025年智能驾驶领域的第一枪,国内厂商在该领域已经有较成熟的表现,比如华为推出的智能驾驶平台和智能网联技术,结合了强大的计算能力和5G通信技术,为智能汽车提供高速、低延迟的通信能力,推动车联网和自动驾驶技术的协同发展。2025年可以继续期待国内智能驾驶厂商和相关产业链各环节公司的进一步爆发。

图7:特斯拉FSD正式入华

资料来源:特斯拉官网

3、生物科技领域迎来AI+生命科学的“大爆发”

基因治疗、生物制造和脑机接口技术的突破将催生新的万亿市场,基因测序设备、合成生物平台和医疗AI器械企业将迎来巨大发展空间。这些新设备和技术将推动我国生物医药行业向更高的技术层次发展。头部企业的估值也将水涨船高,PS估值有望进一步提升,2025年有望实现“戴维斯双击”。

三大硬科技方向对应三大块产业链集群,其中涉及股票标的众多,投资者可通过科创芯片ETF(588290,联接基金A/C:017559/017560)、科创信息ETF(588260,联接基金A/C:021474/021475)和科创50ETF(588280,联接基金A/C:020714/020715)一键把握2025年硬科技投资核心方向。

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。过往业绩不代表未来表现。投资者在购买基金前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

分享至:

![]()

![]()