12月以来,疫情精准防控一直占据各大报刊、社交媒体的头版头条。

从广州发布会摘下口罩开始,陆续有多个省市效仿,科学精准划定风险区,取消了无差别和无休止的管控限制,日常出行也将不受限制。

其实,不管是出行自由,不再查验核酸阴性证明,只用凭绿码乘车;还是今年更早月份的网络热词“车厘子自由”“雪糕自由”,既是调侃,也是期盼。

对于咱们在职场摸爬滚打这些年,又背负家庭重任的“中流砥柱”来说,孜孜以求,心之所往“自由的直通车”,莫过于养老自由。

特别是迈入不惑之年,可能会花更多的时间去思考如何迈向人生的下半场。

多少钱才够养老?

这一切的核心问题就是:我们到底需要多少钱才能安心养老?

按照业内知名的“25倍法则”来说,需要攒够每年开支的25倍,才可相对从容退休。

根据国家统计局数据,2021年全国城镇居民人均消费支出为30307元,自2013年来的这一数据的年化复合增速达到了5.6%。

随着经济增速逐渐放缓,初步假设未来居民人均消费支出预期在5%左右。那么30年后这部分支出将会是130985元,按照25倍法则计算,则需要提前准备327万元!

为了确保自己的养老生活能够安稳无忧,不至于在意外情况来临时捉襟见肘,从当下就开始做好养老储备是关键且十分必要的。

另外,根据世界银行组织的建议,70%养老金替代率可基本维持退休前生活水平。(备注:养老金替代率,指退休人员在退休当年领取的养老金与退休前的工资收入水平之间的比例)

也就是说,70%也是实现养老自由的门槛。

但目前国内的状况是,养老第一、第二支柱的替代率已不足50%,需要第三支柱肩负重任,补充填补近25%的缺口。

个人养老金有哪些优惠?

11月25日,个人养老金制度正式实施,为巩固国家养老第三支柱再添一大助力!

其中最吸引大家的,莫过于可以享受税延优惠的相关政策了。

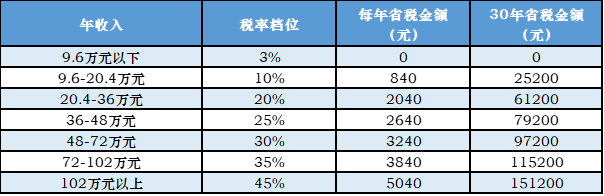

按照相关规定,每人每年最高省税额度上限为1.2万元,在领取个人养老金时按照3%的税负计算。

在税前扣除五险一金、每月专项附加扣除后,年收入高于9.6万元的人群,会有明显的省税优惠。收入越高,省税的额度就越多,每年最多可以省5040元,累计30年可省金额超15万元!

数据来源:国家税务总局,已扣除在领取个人养老金时缴纳的3%的个人所得税

具体个人养老金可投理财产品的名录,以公募基金为例,目前各大基金公司陆续增设了Y类份额,小安家就有6只养老目标基金上榜。

这些带着Y字“小尾巴”的产品,是为个人养老金单独设立的份额,只能通过个人养老金资金账户购买。

而且,现在购买Y类份额还可以享受一定的税率优惠。不仅不收取销售服务费,豁免申购费和申购限制,管理费率和托管费率相较于A类直接打5折!又是一波省钱的福利!

个人养老金投资流程是什么?

到这有小伙伴可能会疑惑了,“税收优惠和税率优惠的福利确实不错,那我现在想参与个人养老金投资,开户、买产品这些流程会不会变得很麻烦?”

不尽然,小安跟大家分享四步法,轻松搞定!

1,开户

投资养老目标基金,需要开立两个账户:个人养老金账户和个人养老金资金账户。

目前,支持首批上线个人养老基金Y份额的银行渠道,有工农中建交邮储六大国有银行,以及招商、中信等首批23家入围银行均支持直接开通个人养老金账户。

大家可选择一家商业银行开立或者指定本人唯一的个人养老金资金账户,也可以通过其他符合规定的个人养老金产品销售机构指定。

2,转账

将购买产品的资金转入个人养老金资金账户,可以选择一次性转入或者多笔转入。

每年缴纳上限为12000元,实行完全累计、封闭运行管理,不能提前支取。

3,购买

在开立资金账户的商业银行,或者其他代销机构、基金公司直销平台绑定个人养老金资金账户作为结算账户。步骤成功后即可购买自己心仪的产品,申购、赎回等交易流程,与购买普通基金产品的方式几乎完全一致。

4,支取

未来,在达到领取条件后(比如退休),可以选择一次性领取账户资金或分批领取。

领取的资金会直接划到本人社保卡银行账户,并按照3%的最低税率缴纳个人所得税。之后便可以自由支配资金了!

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

分享至:

![]()

![]()