近年来,基金定投已成为许多“懒人”热衷的理财方式。然而,在A股市场下跌的情况下,定投短期内并未给投资者带来预期的收益。 事实上,对普通工薪族而言,基金定投仍不失为一种积累财富的捷径,只是面对行情,需对定投的品种和策略进行调整。

定投策略:迈入智能化时代

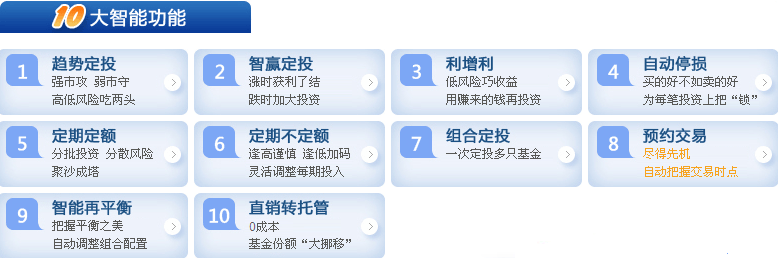

从定投策略来看,经历2008年的大跌,近两年定投逐渐进入智能化时代,各家银行、基金公司的智能定投方案层出不穷。

所谓智能定投,是建立在传统定投基础上,进行适当择时操作的投资方式。它一方面保留普通定投的机械化、降低主观操作风险的优点,另一方面又通过数量分析方法进行模糊择时,优化投资成本。如今,智能定投可以从金额、日期、周期、涨跌、均线等方面进行选择。

市盈率判断相对高低估区域法通过判断目前市场PE是相对高估还是低估,从而指导进行较低还是较高金额定投的方法。秉承价值投资理念,从中长期的角度看,在市场高估时减少定投金额,在市场低估时提高定投金额,能在中长期优化投资成本,提升投资收益。

均线偏离法该方法的主要原理是认为股价走势从中长期来看将回归均线,在股价偏离均线较大时,应相应地调整定投金额:在股价大幅高于均线时,应减少定投金额;在股价大幅低于均线时,应增加定投金额。该方法也可对应不同的偏离度,设定不同的定投金额。

指数点位偏离法该方法通过指数点位相对于初始定投时指数点位的相对高低,来确定定投金额的多少。在点位高于初始点位时减少定投金额,在点位低于初始点位时提升定投金额。长期来看,该方法的平均成本将围绕或低于开始定投的初始点位,从而起到优化持有成本的作用。同时,该方法的投资效果对开始定投的时机也较为敏感。

移动平均成本法该方法从持有人成本的角度考虑,在能降低平均成本的时候多投,在不能降低平均成本的时候少投,从而优化投资成本。具体来看,该方法计算投资者历次定投基金的平均成本,在基金净值低于平均成本时提升定投金额,在基金净值高于平均成本时降低定投金额,使得平均成本在市场处于低位时较快下降,在市场处于高位时较慢上升。在这种方法中,投资者也可根据最新基金净值与平均成本的差距来确定具体投入金额的多少。

趋势定投基金转换法该方法借助技术分析工具判断市场未来的趋势,确定应投资的基金类型,并将所持有的基金存量全部转换至相应的基金类型中。这方法主要通过均线的形态判断市场未来的趋势,若短期均线上穿长期均线,则判断未来市场将走强,买入高风险基金,并将所有持有基金全部转为高风险基金份额;若短期均线下穿长期均线,则判断未来市场将走入,买入低风险基金,并将所持有基金份额全部转入低风险基金。

自主调整模式投资者根据自己对市场和自身投资情况进行判断,确定和灵活调整定投周期、定投金额、定投终止时间,如定投周期在单周、双周、单月之间切换、自主变更定投金额等。这种模式赋予投资者操作自主权,增强投资的灵活性,但缺点在于没有加入一些智能化分析手段来帮助投资者判断如何进行调整。

定投品种:股票、债券组合

从定投品种来看,传统观念认为,指数基金波动幅度最大、最适合定投。这一观念其实来自于海外成熟市场,由于其相对稳定、波动幅度有限,像金融危机爆发后,美股最大跌幅也仅为30%-40%,且目前基本已回到原来的位置;而作为新兴市场的A股,波动幅度巨大,上证综指从6100多点最低跌至1600多点,跌幅超过70%,且具有牛短熊长的特点,2006-2007年两年牛市后,2008年至今都处于熊市中,因此,采取被动投资、始终保持高仓位的指数基金并不一定最适合定投。

历史数据亦做了印证。根据统计,截至8月13日,无论是过去一年、三年还是五年,定投任何一只指数基金的收益都为负,其中,过去三年和五年,具有可比业绩的指数基金定投收益大多在-20%以下。与之相比,主动投资的股票基金在过去五年熊市中,却不乏仍为定投客户获取正收益者,尤其是仓位灵活的混合基金,更有9只产品定投收益在10%以上。

值得关注的是,一直以来被视为波动幅度较小、不适合定投的债券基金,定投收益却较佳,过去五年,多达19只产品的定投收益在10%以上。某基金建议,投资者不妨根据自身风险偏好,对股票基金和债券基金进行一定比例的组合,再从中选择绩优品种进行定投。

分享至:

![]()

![]()