在众多基金投资品种中,货币基金因其风险低、成本低、变现快的特点,成为很多投资人在不确定的市场中追求稳定收益的首选。虽然货币基金在现金理财工具方面的优势明显,但随着CPI增速,货币基金的赚钱效应已经打了折扣。能不能有一种投资,即不会提升本金的投资风险,又能理性提升资金利用率呢?

2011年弱市中诞生的“利增利”功能,就在货币基金的基础上,巧用收益再投资,既保证了本金部分投资低风险,又能让收益预期再上一个台阶。

“利增利”功能,是指投资人投入的本金仅用于投资低风险的货币、债券基金,其投资增值部分再定期投资于高风险基金,以期获得较高收益的投资方法。通俗说,就是用赚来的钱再投资。即,使用低风险基金每月产生的投资收益,以类似于定投(或趋势定投)的方式定期买入风险收益水平更高的基金。

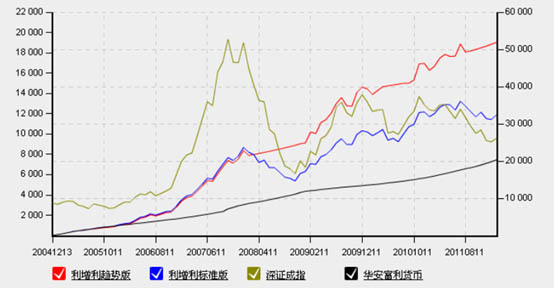

采用“利增利”方式进行低风险理财,看似只改变了对有限的收益部分的投资方式,却为投资收益预期带来明显的变化。以国内首只货币基金华安富利为例(如图),以真实数据模拟2004年12月13日到2012年2月13日的投资,若一直投资货币基金,可获得约20.33%的收益回报;但选择“利增利”方式投资,则有可能获得超过55%的期间收益回报,其复合年收益不亚于一只回报优良的银行理财产品,却可以随时赎回,流动性更佳。

华安富利“利增利”投资图示

注:上例中,“种子基金”选择华安现金富利货币(040003,基金吧)A,“增利基金”选择华安中国A股指数基金。其中“利增利趋势版”以时点指标法进行趋势判断,指标指数选择深圳成指,均线组合选择20日均线、90日均线和120日均线。过往历史模拟数据仅供参考。

投资不能“随缘”,选择巧妙的投资方式,货币基金也能很主动。“利增利”一则保留了原本货币基金进出随心的优势,另一方面又主动提高了现金池资金的利用率。同样是低风险,一个小小的改变就提高了收益可能性,可谓四两拨千斤。

“利增利”投资故事之一:辣妈小易的升级现金管理

小易是家里的财政大臣,小两口收入不错,30出头已经累积了一笔钱。

前两年小易觉得投资胆子可以大一点,偶尔亏些钱也没什么,可自从宝宝出生以后,小易的想法就变了,现在理财稳健更重要。

除了一直办理的定投以外,小易留了一笔5万左右的现金,以备家庭不时之需。有多年基金投资经验的小易,自然没有把这笔钱存活期,而是选择了货币基金。可随着通胀加剧,仅货币基金的投资已经不能保证资产不贬值。

咨询过华安客户服务人员后,小易觉得“利增利”既能满足她控制风险的需求,又可提升这部分资金的利用率;另一方面,“利增利”投资不费心,小易就有更多时间照顾宝宝,还能抽空健身美容。投资好了,心情好了,生完宝宝的小易反而更年轻了。

“利增利”投资故事之二:老板富先生的增利金库

富先生快40岁了,是一家民营企业的老板。富先生是个踏实人,坚信财富要靠双手打拼,赚来的钱多数用来做大生意,只有部分家庭资产交给太太投资理财。然而,随着生意越做越大,富先生的公司账面上阶段性总会有些大额现金,放活期似乎有些可惜了。

富先生的太太是个精明人,她给富先生出了个主意,让他干脆买成货币基金。富先生觉得点子不错,也挺方便,投资1年多比往年3、4年的利息都多。

最近富先生也开始研究,发现了华安新推出的“利增利”功能,富先生立刻就开通了一个。富先生觉得,以前不投资主要是怕投资影响资金流动性,怕要用钱的时候用不上,耽误大事;另外也没时间。现在“利增利”一下子都解决了,何乐而不为呢。

富先生把自己的发现告诉了太太,太太夸他开窍了,原本是太太教富先生理财,现在他倒成了老师了。

分享至:

![]()

![]()