这一届年轻人热衷于做各种意义上的“显眼包”。

为了健康生活,他们抛弃外卖转战“小饭桌”;为了加深游戏体验,“cos委托”一职红红火火……

善于另辟蹊径、解决现实问题的年轻人,甚至已经开辟出了“闻所未闻”的养老方式……

新型养老模式,你pick哪个?

时间银行

与商业银行类似,不过是储存和支取的东西从“钱”变成了“时间”。

时间银行理论核心价值观;理论提出者:埃德加·卡恩

志愿者通过助餐、助医、助浴等方式帮助老人,花费的时间可以直接积攒在“时间银行”账户中,等未来自己需要帮助时,就能够通过账户换取他人的服务。

目前全国已经有超过240家“时间银行”,覆盖31个省份,参与者大多是年轻志愿者,也有越来越多的低龄老人参与其中。

多代同楼

也叫“跨代同居”模式,简言之,就是年轻人向老人提供一定的陪伴服务时间,用以换取养老机构的免费居住权。

住进养老院,减轻老年人孤独感的同时,也为初入社会的年轻人减轻了房租压力,同时还能学习到宝贵的处事经验。

目前,已有不少地方社区带头启动试点。

以杭州为例,申请人可发送简历报名,满足筛选条件并通过面试后,便可以成功入住养老机构,期间还会接受基础培训与机制考核。

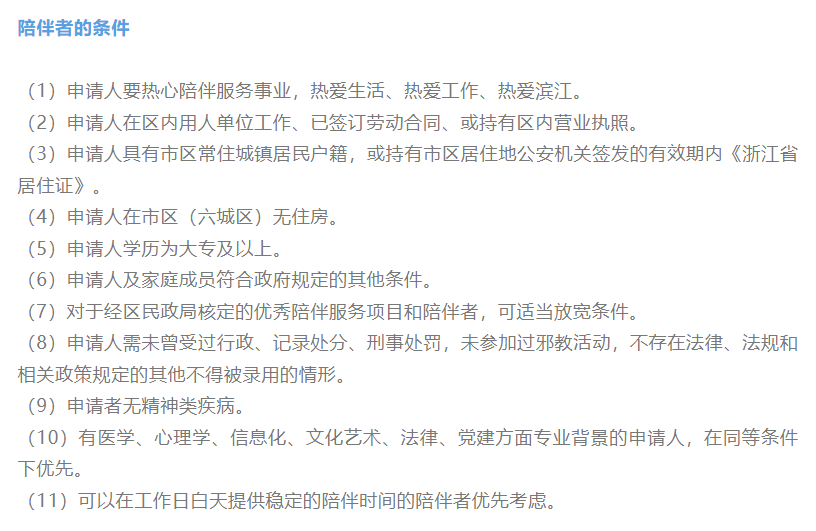

内容来源:杭州市滨江区民政局

模式为辅,资产做主

以上两种模式仍处于试点完善阶段,未来具体走向还需要观察。

但不论哪种养老模式,想从容自在地度过晚年,充足的资金储备必不可少。

如果觉得“养老离我还远”,不妨用公式大致测算一下,看看自己退休后的生活标准。

基本养老金替代率=个人退休后可领取的退休金÷退休前工资收入水平

根据国际标准:

1、要想维持退休前的生活水平基本不变,基本养老金替代率至少要在70%以上;

2、60%-70%仅能保障退休后的生活基础开销。

3、55%则是《社会保障公约》给予的标准“红线”,低于55%,生活质量将大打折扣。

与此同时,过去承载主要养老保险功能的政府财政压力也在逐年加大。

以上海市为例,截至2022年末,60岁及以上老年人口占比已经达到了36.8%,人口抚养比连年增长。(数字越大代表社会抚养压力越大)

上海市人口抚养系数变动情况(图源:上海市统计局)

也就是说,如果过去是3位年轻人共同抚养1位老人,现在1.5位年轻人就需要抚养1位老人,未来这个数字或许会变成1,甚至更少。

所以,趁“离养老还远”,更要早做打算。

养老Y份额,养老要趁早

养老目标基金是个不错的选择。

该类基金的服务人群聚焦普通投资者,可以根据人生不同阶段选择风险等级不同的产品。

01、假设你预计在2040年前后退休,那么就可以选择目标日期为“2040”的养老产品;

02、如果你觉得自己离退休很远,还有较长的投资年限,更想实现资产增值,那么可以选择华安平衡养老三年,适合中等风险偏好的投资人群。

小安家目前有6只养老产品开设Y份额,产品类型涵盖了不同日期的养老目标日期基金与稳健型、平衡型目标风险基金。

无论您是哪一类投资者,都可以在这里找到适合自己的产品。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资者在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。基金的过往业绩并不展示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

分享至:

![]()

![]()