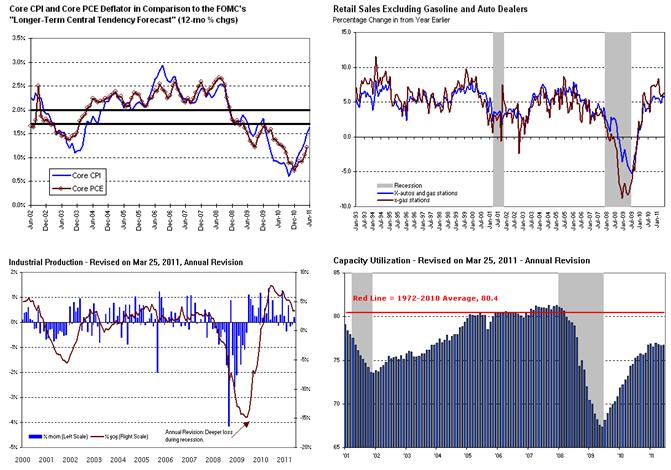

本周美国公布的宏观数据不多,主要包括CPI、零售、工业产出。6月份受到汽油价格下跌影响,美国CPI环比下跌了0.2%,同比持平于3.6%,但核心CPI环比上涨0.3%,继续保持较高的回升速度,同比涨幅扩大到1.6%;名义零售也同样受到汽油价格下跌影响表现疲弱,但剔除汽油和汽车的核心零售增速保持稳定,不过总体而言美国二季度零售增长显著放慢;受到制造业产出增速疲弱的影响,6月份美国工业产出环比增长0.2%比较疲弱,同比基本持平于,但现实出增速势头不断减弱的状态,工业产能利用率则继续保持在低位。 本周美国公布的宏观数据不多,主要包括CPI、零售、工业产出。6月份受到汽油价格下跌影响,美国CPI环比下跌了0.2%,同比持平于3.6%,但核心CPI环比上涨0.3%,继续保持较高的回升速度,同比涨幅扩大到1.6%;名义零售也同样受到汽油价格下跌影响表现疲弱,但剔除汽油和汽车的核心零售增速保持稳定,不过总体而言美国二季度零售增长显著放慢;受到制造业产出增速疲弱的影响,6月份美国工业产出环比增长0.2%比较疲弱,同比基本持平于,但现实出增速势头不断减弱的状态,工业产能利用率则继续保持在低位。

总体而言本周公布的数据仍然体现出增长放缓、通胀走高的不利局面。从目前的数据看,二季度美国GDP环比折年率的增速有可能比之前预期的2%还要低。这也导致市场对于美联储推出QE3的预期升温。本周公布了FOMC的6月会议纪要,伯南克在国会阐述了货币政策看法。从中我们可以看到,美联储降低了美国经济增长的预期,不过仍然认为经济增速放缓是短期因素造成的,下半年将能够回升;美联储也就推出新刺激政策给出了探讨性的意见,这似乎体现了他们对于推出新刺激方案已经有所准备,但这还是相当模糊的。

目前我仍然维持美国经济二季度增速会在2%、下半年略有加速,通胀率继续走高、FED不会推出QE3的判断。但之前我估计美联储会在年底逐步退出到期再投资,现在看来这个估计难以实现。

本周美国国会和白宫继续就债务上限进行谈判。目前时间已经非常紧。我仍然认为债务上限会得到提高,不会出现信用事件,但是提高方式仍值得观察。大选前美国政治经济环境高度紧张,这无疑对金融市场产生了很多不确定性。

欧洲方面本周公布的数据不多,市场焦点在于欧债危机蔓延上。上周五意大利资产价格大跌,令各方越发担心意大利可能成为下一个陷入危机的国家。

欧债的蔓延也使得欧盟对于希腊问题的解决有了新的看法。据英国《金融时报》报导称,欧盟领导人可能将首次准备接受希腊部分债券出现违约,此举也将作为希腊新一轮援助计划的一部分,从而促使希腊债务水平能够回归可持续的水平。IMF周四表示,希腊危机得不到解决的风险日趋严峻,缓和危机蔓延迫在眉睫。德国财长周五希腊危机目前已威胁欧元。他在接受媒体采访时表示,“希腊引发的信任危机正在威胁到整个欧元区,因此,我们必须用‘令人信服’的方式解决此问题。”

上周中国公布了二季度的主要宏观数据。结合前期公布的PMI、物价、进出口数据,主要超预期的就是工业产出增速的反弹和进口增速的回落。CPI虽然创新高但市场已经基本预期到了,而货币、信贷、投资、消费、PMI虽然有所波动但整体变化不大,GDP也基本符合市场预期。总体上看,6月份经济仍处于通胀压力很大、货币继续从紧、真实投资和真实消费保持在较低的水平的态势,而居民收入受到通胀侵蚀,投资方面受到房地产调控和地方融资平台清理,以及大量前期基建投资正在完结的影响,后期消费和投资增速仍面临下行压力,而外需也可能仅仅保持温和增长。物价的回落可能很慢,导致货币继续稳定在较紧的水平上。因此,虽然工业产出大幅反弹,但我仍然认为经济增速处于下行压力中,工业产出的强劲反弹是暂时的。后期通胀有望缓慢回落,但增长和利润面临的压力会进一步体现。

另一方面,温家宝7月4日至11日先后召开四次经济形势座谈会,分别听取部分省政府负责人、企业界负责人和经济专家意见和建议。

温家宝强调,要继续把稳定物价总水平作为宏观调控的首要任务,坚持宏观调控的基本取向不变,同时切实把握好宏观调控的力度、节奏和重点,既要把物价涨幅降下来,又不使经济增速出现大的波动。要坚持实施稳健的货币政策,保持社会融资总量合理增长。要合理运用多种货币政策工具,提高政策的针对性。避免货币政策的滞后效应与多种因素叠加,对下一阶段实体经济产生大的影响。加强对地方政府性债务监管,继续规范地方政府融资平台公司,严格控制增量,逐步消化存量,有效化解债务风险。妥善处理债务偿还和在建项目后续融资问题。

温家宝要求统筹做好几项重点工作:一是保持物价总水平基本稳定。管住货币总量外,抓好农产品生产、特别是食品供应;降低流通成本,规范发展住房租赁市场,合理把握政府管理价格的调整时机和力度;加强价格监管,稳定通胀预期。二是坚定不移地把房地产市场调控政策落到实处。继续抑制不合理的住房需求,抓好保障性住房和普通商品房建设。三是毫不放松地抓好农业和粮食生产。四是抓好结构调整和节能减排相关工作。五是努力保持对外贸易稳定增长,促进对外贸易基本平衡。

从温家宝的上述表示上看,一方面政府对于经济增速目前还是比较满意的,因此继续把控制通胀放在首位,但另一方面政府也不愿意进一步加强紧缩。鉴于预期后期CPI同比开始缓慢回落,我仍然判断加息可能已经结束,准备金率可能还会继续上调但频率可能会放慢。随着经济增长进一步放慢,政府将来可能会释放更多保增长的信号,收缩货币压通胀方面会更加不积极主动,而是转为维持观望的姿态。但这些信号的强度,又受到通胀回落步伐缓慢的制约。 |